09

MAR

4 mins leitura

Atualizado em:

09/03/2026

Como um CFO Analisa o Balanço de uma Empresa

Um Chief Financial Officer (CFO) não analisa o balanço apenas para confirmar se os números estão corretos ou se o ativo é igual ao passivo mais o capital próprio.

Para a liderança financeira, o balanço é uma ferramenta estratégica que permite compreender a solidez da empresa, a sua capacidade de enfrentar períodos de instabilidade, o potencial de crescimento e os riscos financeiros que podem não ser imediatamente evidentes.

Em termos simples, o balanço representa uma fotografia da posição financeira da empresa num determinado momento. Contudo, para um CFO, essa fotografia deve ser interpretada de forma crítica e estratégica, pois cada elemento revela informação relevante sobre a eficiência operacional, a estrutura financeira e a sustentabilidade do negócio.

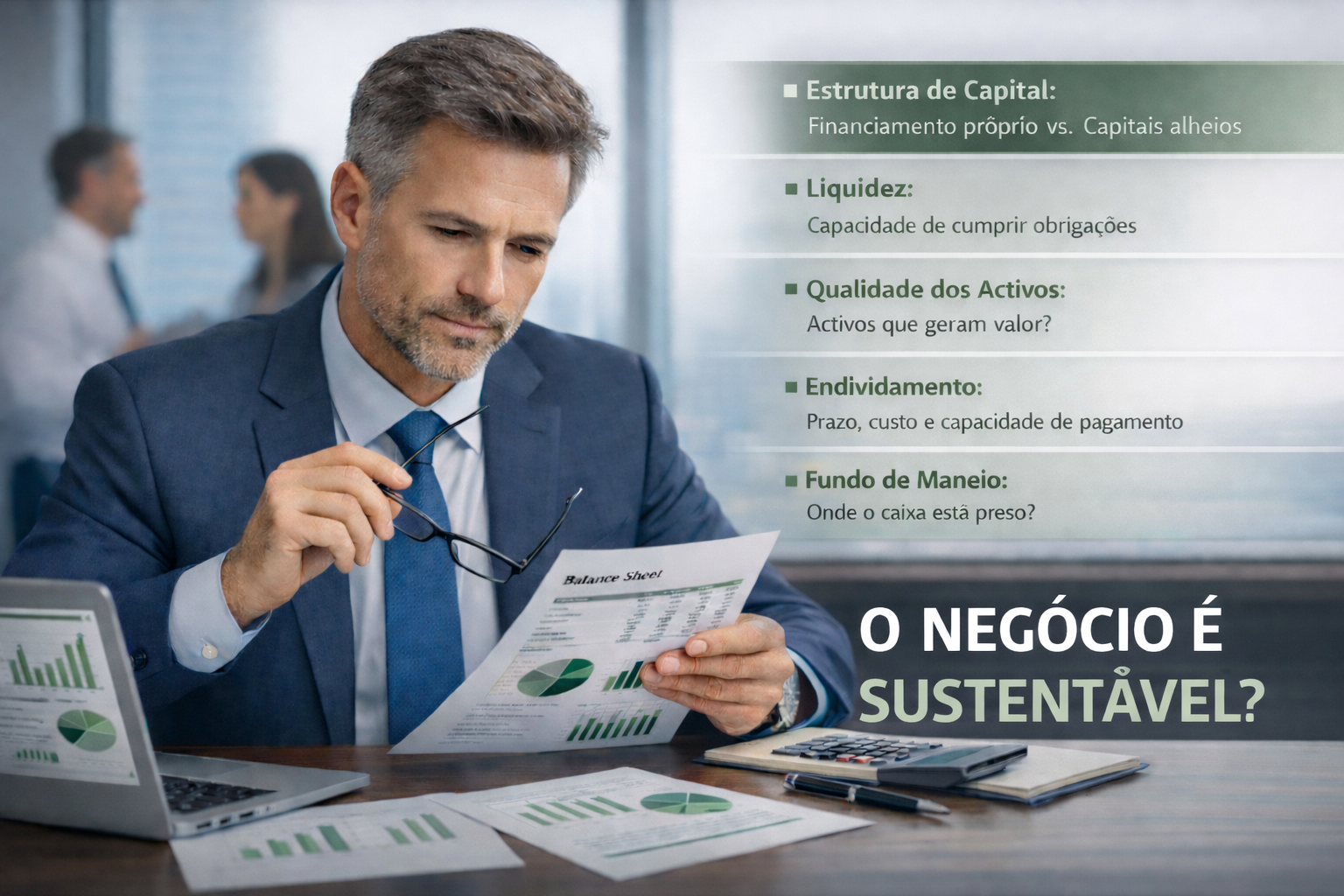

- Estrutura de capital: Como o negócio está financiado

O primeiro ponto de análise incide na estrutura de capital. O CFO procura perceber como a empresa financia os seus ativos e operações.

A questão fundamental é: que parte do negócio é financiada por capitais próprios e que parte depende de capitais alheios.

Uma dependência excessiva de financiamento externo pode aumentar o risco financeiro, sobretudo em contextos de subida das taxas de juro ou redução da atividade económica. Por outro lado, um nível equilibrado de endividamento pode ser positivo, permitindo potenciar o crescimento e melhorar a rentabilidade do capital próprio.

Entre os indicadores habitualmente analisados destacam-se:

- Grau de endividamento

- Relação entre dívida líquida e capital próprio

- Relação entre dívida líquida e EBITDA

Mais importante do que o volume da dívida é compreender a sua estrutura e sustentabilidade.

- Liquidez: Capacidade de cumprir compromissos

Após a análise da estrutura de capital, a atenção centra-se na liquidez da empresa.

A liquidez reflete a capacidade de a empresa cumprir as suas obrigações de curto prazo sem comprometer o funcionamento normal das operações. Uma empresa pode apresentar resultados positivos, mas se não dispuser de liquidez suficiente poderá enfrentar dificuldades financeiras.

Alguns indicadores relevantes incluem:

- Rácio de liquidez corrente

- Rácio de liquidez reduzida

- Fundo de maneio

Um CFO procura perceber se a empresa possui margem financeira suficiente para operar com estabilidade, suportar períodos de menor atividade e cumprir os seus compromissos com fornecedores, trabalhadores e instituições financeiras.

Sem liquidez, a continuidade da empresa fica comprometida.

- Qualidade dos ativos: Nem todos os ativos criam Valor

Outro ponto essencial da análise está na qualidade dos ativos.

Um balanço pode apresentar um volume elevado de ativos, mas isso não significa necessariamente que esses ativos gerem valor ou liquidez. O CFO analisa a capacidade real desses ativos contribuírem para a criação de riqueza.

Alguns aspetos que merecem atenção incluem:

- Existências excessivas ou com baixa rotação

- Clientes com prazos de recebimento demasiado longos

- Ativos intangíveis potencialmente sobreavaliados

- Investimentos com retorno reduzido

Ativos que não geram retorno adequado podem esconder ineficiências operacionais ou riscos de imparidades futuras.

- Endividamento: Avaliar estrutura e sustentabilidade

O nível de endividamento exige uma análise cuidadosa.

Mais do que observar o montante da dívida, o CFO avalia a sua composição e condições financeiras, nomeadamente:

- Prazo médio da dívida

- Custo médio de financiamento

- Indexação das taxas de juro (fixas, variáveis ou indexadas)

- Calendário de reembolso

A análise procura responder a uma questão essencial: a empresa tem capacidade real para cumprir as suas obrigações financeiras através da geração de caixa?

Uma empresa pode operar com níveis de dívida relativamente elevados, desde que possua geração de caixa consistente e previsível.

- Fundo de Maneio: Constrangimentos de tesouraria

O fundo de maneio é um dos elementos mais críticos do balanço.

Permite perceber como os recursos circulam dentro da atividade operacional e onde o dinheiro pode estar a ser absorvido de forma silenciosa.

O CFO analisa particularmente:

- Prazo médio de recebimento de clientes

- Prazo médio de pagamento a fornecedores

- Rotação de existências

Desequilíbrios nestes elementos podem gerar pressão constante sobre a tesouraria, mesmo em empresas que apresentam crescimento de vendas.

Empresas em expansão rápida, mas sem uma gestão rigorosa do fundo de maneio, podem enfrentar tensões de liquidez significativas.

- Relação entre Balanço, demonstração dos resultados e Fluxos de Caixa

Uma análise eficaz do balanço não pode ser feita isoladamente. É fundamental relacioná-lo com a demonstração dos resultados e com a demonstração dos fluxos de caixa.

O CFO procura responder a questões como:

- O resultado líquido está a ser convertido em caixa?

- O capital próprio está a crescer de forma consistente?

- Os investimentos estão a gerar retorno adequado?

Existem empresas que apresentam lucros contabilísticos relevantes, mas cuja geração de caixa é limitada. O balanço ajuda a identificar onde os recursos estão a ser consumidos ou imobilizados.

- Pensar Como um CFO

Analisar um balanço numa perspetiva estratégica significa ir além da leitura dos números.

O papel do CFO é transformar informação financeira em instrumento de decisão.

Algumas perguntas orientadoras incluem:

- Este ativo contribui efetivamente para a geração de valor?

- Este passivo é sustentável no médio e longo prazo?

- A tesouraria da empresa suportaria um cenário de crise?

- A estrutura financeira permite crescer com segurança?

Quando analisado de forma crítica, o balanço deixa de ser apenas um relatório contabilístico e passa a ser um indicador claro da saúde financeira da empresa, revelando a sua capacidade de gerar valor, resistir a choques económicos e sustentar crescimento no longo prazo.